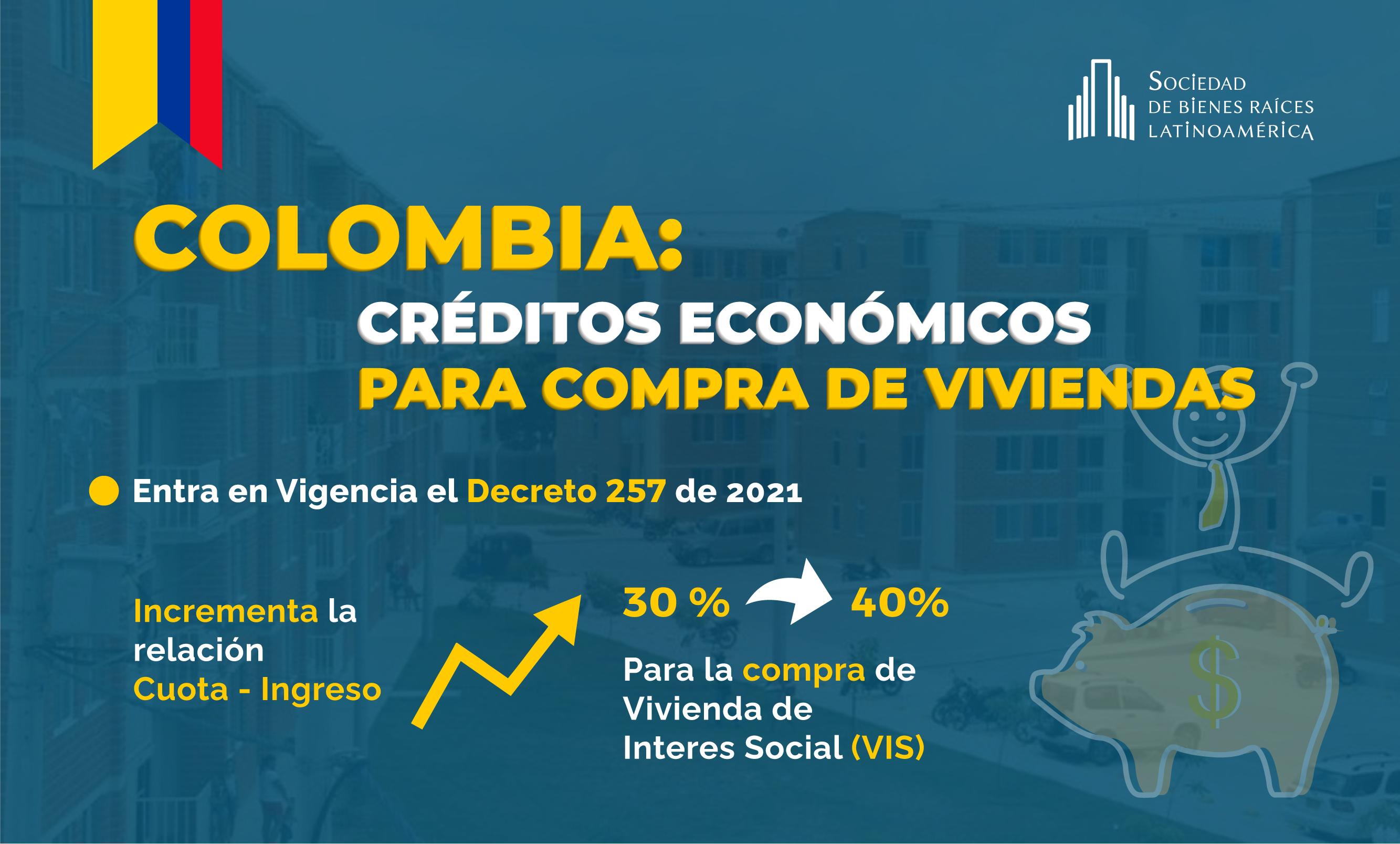

Entró en vigencia el Decreto 257 de 2021, que incrementa la relación cuota-ingreso (Porcentaje mensual que puede pagar un hogar de crédito respecto a sus ingresos) de 30% a 40% para la compra de Vivienda de Interés Social (VIS).

Según explicó el Ministerio de Vivienda, esto permitirá que hogares de bajos ingresos que actualmente se encuentran excluidos del acceso a la financiación de vivienda, y que, por lo tanto, no han podido comprar una casa propia, puedan hacer su sueño realidad.

“Con este ajuste del límite al 40% cientos de hogares podrán lograr el cierre financiero para acceder a una vivienda. La modificación de este parámetro es una medida muy importante que apunta a ampliar el acceso al crédito y permitirá que más hogares adquieran una vivienda propia pagando lo mismo o incluso menos de lo que pagan hoy por un arriendo”, indicó Jonathan Malagón, Ministro de Vivienda.

La medida implica un impulso adicional para la compra de vivienda de Interés Social en el país, y es una potencial fuente de beneficios en términos de inclusión, acceso a vivienda y profundización de la cartera hipotecaria.

PUEDES LEER TAMBIÉN: ESTRATEGIAS DE LOS FONDOS INMOBILIARIOS ANTE EL COVID-19

“Con la reglamentación anterior el porcentaje máximo mensual que un hogar podía destinar para un crédito hipotecario era del 30% de su ingreso, es decir, que si esa familia registraba $1 millón de pesos de ingresos, no podía pagar una cuota mensual de más de $300 mil pesos; con el incremento del porcentaje ahora podría destinar hasta $400 mil pesos para el pago de su crédito de vivienda, un monto que muchos hogares ya destinan al pago de su arriendo” precisó Carlos Ruiz, Viceministro de Vivienda.

Además, esta medida permitirá avanzar en términos de profundización de la cartera hipotecaria en Colombia que hoy es cercana al 8% (incluyendo leasing y titularización) y en el aprovechamiento de los beneficios asociados. Además, apunta a dar más oportunidades de ser propietarios a los hogares de bajos ingresos que hoy viven en arriendo.

Este ajuste se aplica tanto a créditos para la adquisición de vivienda como a operaciones de leasing habitacional.

Elaborado por: Sociedad de Bienes Raíces Latinoamérica

Be First to Comment